Fuente: artículo propio en Nueva Tribuna, 8 de diciembre de 2021

Es muy arriesgado aventurar que se dicen mentiras cuando se habla de -la crisis de las futuras- pensiones. Es temerario, más bien, y debo atarme bien los machos para no ser vapuleado por firmas como Garicano (El País, 03/12/21, "Pensiones: estamos perdiendo la última oportunidad. La reforma del Gobierno es una huida hacia adelante que agrava el futuro del sistema"), Albert Esteve (El País, 08/06/21, "Me parece sensato ajustar las condiciones de jubilación al contexto de creciente longevidad y de mejoras en la esperanza de vida en salud"), el propio ministro Escrivá (A. Maqueda, El País, 04/07/21,"Los baby boomers podrán elegir entre un ajuste pequeño en su pensión o podrán trabajar algo más") o, por no hacer eterna la introducción, Ramon Marimon, Julián Díaz-Saavedra y Joao Brogueira de Sousa (El País, 08/12/21, "Las pensiones de la ‘Next Generation’. Es necesario actuar sobre un sistema que va a ser extremadamente costoso, por no decir inviable en un futuro próximo. La propuesta que puede ofrecer mayor bienestar es la que se conoce como mochila austriaca").

Me acojo a sagrado y, como venda antes de la herida, pongo encima de la mesa a Andreu Missé (El País, 29/11/21): "Es ilustrativo el análisis sobre la falacia de las jubilaciones: “El envejecimiento de la población hará imposible financiar las pensiones públicas”. Las autoridades y centros de estudios de los bancos insisten desde hace décadas en que el sistema público de pensiones es insostenible. El autor demuestra la falsedad del argumento demográfico con varios razonamientos: no hay ninguna técnica que permita realizar predicciones científicas sobre el futuro de la población y la financiación del sistema no depende solo del número de pensionistas pues hay que considerar también la riqueza que puede generar la economía, el número de ocupados y su productividad. Una mentira no desinteresada que persigue que la población, (la que pueda), tome una decisión financiera arriesgada y deposite sus ahorros en fondos de pensiones privadas.

Las conclusiones del profesor Torres son estremecedoras. “La economía dominante de nuestro tiempo no es una ciencia y está plagada de falsedades, no por casualidad, muy perjudiciales para la mayoría de la gente”. Enderezar estos entuertos es la tarea más urgente para cualquier alternativa."

Y, ahora, toca argumentar la imprudencia de sostener que todos los Garicano, Esteve, Escrivá, Marimón et altri mienten como bellacos. O lo que es peor: si no mienten, es que son unos ineptos, aunque tal y como el profesor Torres advierte (Juan Torres López, Econofakes. Las 10 grandes mentiras económicras de nuestro tiempo y cómo condicionan nuestra vida, Deusto), más bien mienten por intereses inicuos.

Números en dólares constantes (es decir, aplicado el IPC para poder compararlos), fuente Banco Mundial de Datos (por eso en dólares)

1975, 36 M hab, PIB 594.000 M$, 16.500 $/hab

1990, 39 M hab, PIB 875.000 M$, 22.400 $/hab (Pob Activa 15,6 M, 56.100 $ por trab)

2005, 44 M hab, PIB 1.355.000 M$, 30.800 $/hab (PA 19,5 M, 69.500 $ por trab)

2019, 47 M hab, PIB 1.572.000 M$, 33.400 $/hab (PA 20,0 M, 78.600 $ por trab)

La subida del PIB total, del PIB per cápita y del PIB por trab (productividad) muestra que el problema del pago de la jubilación no es el (mal llamado) tapón generacional ni la tasa de jubilados /trabajadores ni la demografía.

Más que intentar enfrentar a jóvenes, adultos y viejos en una supuesta falla del pacto intergeneracional, deberían los políticos (¡¿dónde están las propuestas de los de izquierdas?!) y los economistas (¡¿dónde están los artículos de los de izquierdas?!) ver que la pregunta oportuna es sobre quién se apropia de nuestra capacidad de crear excedente, y no, como bien muestra Missé en la recesión del libro del profesor Torres ("la financiación del sistema no depende solo del número de pensionistas pues hay que considerar también la riqueza que puede generar la economía, el número de ocupados y su productividad"), en un falso dilema entre los derechos de jóvenes y viejos.

La capacidad de generar excedente no deja de subir, tanto en total como per cápita, entonces ¿crisis? ¿qué crisis?

O sea ¿Lucha entre generaciones o la vieja, denostada pero no por ello menos real lucha de clases?

El profesor Torres, con una agudeza que deja como tontos a la inmensa mayoria de economistas (ojo, que hasta entre los nuestros hay que pecan de esa tontería), da en la diana y pone el dedo en la llaga, en esa "mentira no desinteresada que persigue que la población, (la que pueda), tome una decisión financiera arriesgada y deposite sus ahorros en fondos de pensiones privadas". Aventuro decir que habla de la famosa mochila austríaca...

El problema de la mochila austriaca, de las pensiones publico/privadas y de otras formas individuales de previsión (todas legales, todas legítimas, no lo dudo) es que no la hace "quien quiera una pension más elevada", sino quien pueda disponer de una parte de su renta sobrante. Pero los hogares que cobran justo para vivir dignamente (ya no digamos los que, a pesar de trabajar, son pobres, o los que son precarios...), al no disponer de renta sobrante, toda la panoplia de soluciones particulares ("mochila austriaca, pensiones público/privadas y otras formas individuales...") es un puro brindis al sol, que queda muy bien en los discursos oficiales (de derechas y, tristemente, de izquierdas) pero que no sólo no soluciona, sino que aumenta la desigualdad.

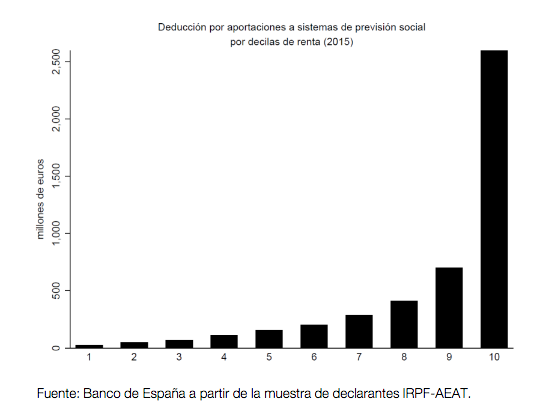

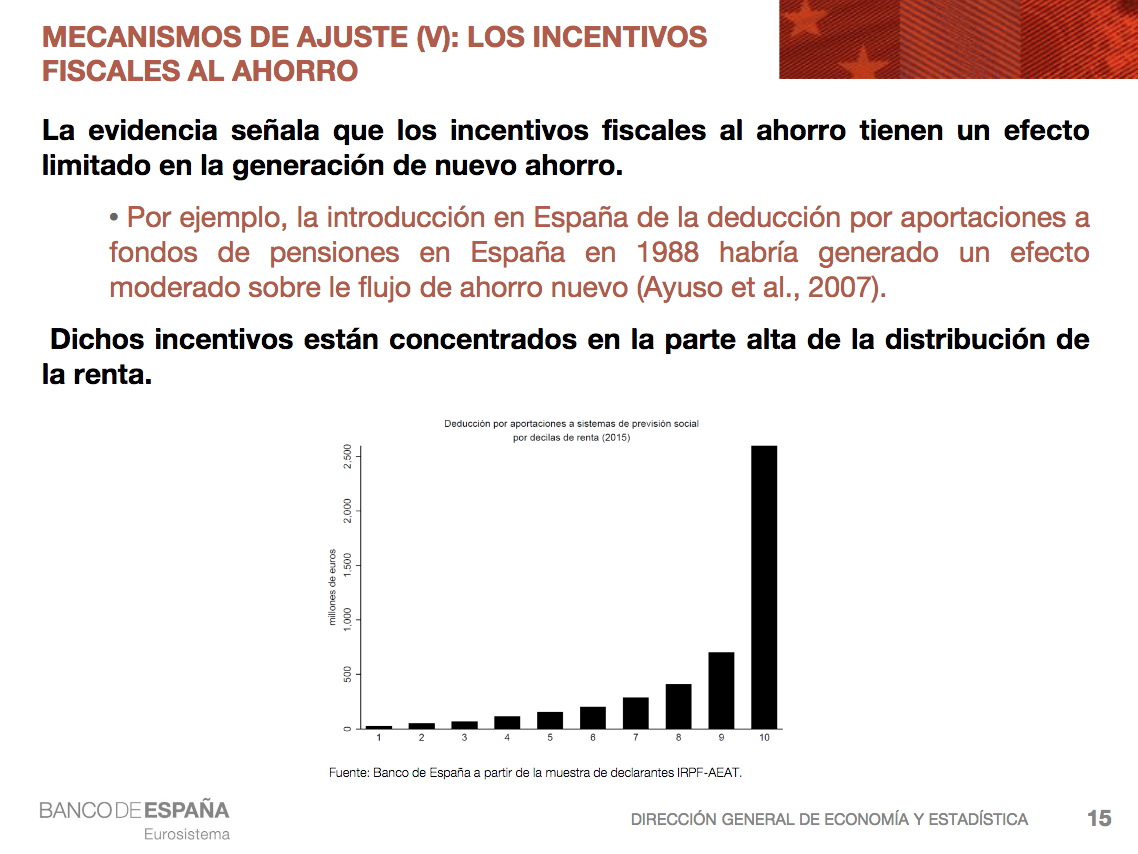

Item más. Las mochilas austríacas y similares llevan parejos beneficios fiscales regresivos. Es decir, a mayor aportación, mayor beneficio fiscal. Es obvio: quien más aporta resta lo aportado precisamente de la base sujeta al mayor diferencial:

La solución pasa por distribuir y redistribuir el incremento de excedente (en 20 años hemos pasado de producir 22.400$ a 33.400$ por habitante, y de 56.100$ a 78.600$ por trabajador) entre los trabajadores (distribuir, vía salarios) y entre las personas (redistribuir, vía impuestos) mejorando las leyes laborales, asignando una pensión mínima y subiendo gradualmente los topes de cotización.

Que nadie se -o nos- confunda: la mutualidad es lo más eficiente que hay.

Las soluciones individuales no sólo son legítimas, sino que son legales y no hay nada que objetar a planes individuales. Pero teniendo en cuenta que en nuestro sistema económico dinero (es decir, PIB) hay y de sobras (otra cosa es que a pesar de la manifiesta productividad -¿podría ser mayor? sí, pero eso no quita de que haya un importante crecimiento como he mostrado con los datos del Banco Mundial-, esta productividad se quede cada vez más en manos del capital financiero), no sólo no entiendo, sino que me opongo a que el gobierno (especialmente si se dice progresista) las promueva, las justifique y las financie como complemento, cuando no base, de las pensiones de jubilación. Que cada cual gaste su renta (quien la tenga en grado suficiente, no lo olvidemos) como quiera, ya digo, no sólo es legal (se le supone un buen uso) sino que es legítimo. Pero que el gobierno (progresista) defienda los intereses de los menos favorecidos económicamente (resdistribuyendo ese incremento del excedente y promoviendo políticas laborales distributivas) debería ser un pendón que marcara la estrategia y táctica de su política social y económica.

¿Dónde, para cuándo artículos en la prensa escrita y digital de firmas potentes del mundo progresista de izquierdas que esgriman datos, que existen, para apoyar nuestro potente y viable sistema mutual de pensiones?

Webgrafia

https://elpais.com/opinion/2021-12-08/las-pensiones-de-la-next-generation.html

"Porque el tema de las pensiones no es si el sistema actual es financieramente sostenible (a pesar de lo que algunos dicen, no lo es con la reforma de las pensiones aprobada en el Congreso el pasado 2 de diciembre: Luis Garicano en EL PAÍS del 3/12/2021), sino que, mientras hacerlo sostenible hoy en día es ya costoso —y de ahí las resistencias justificadas—, va a ser extremadamente costoso, por no decir inviable, en un futuro próximo. Y, a diferencia de la covid-19 hace 10 años, esta es una crisis previsible, que podemos simular (en nuestros ordenadores) y, aún mejor, analizar: ¿cuál sería el mejor sistema de pensiones para la Next Generation (NG)?" Ramon Marimon , Julián Díaz-Saavedra y Joao Brogueira de Sousa .

"aunque el Gobierno ensayara algo parecido a una rectificación, el Plan de Recuperación, Transformación y Resiliencia centra su atención, en el apartado dedicado a la reforma de las pensiones, en los baby boomers, un nicho que abarca a 7,7 millones de personas que hoy tienen entre 44 y 64 años, cuyas jubilaciones van a suponer “una carga excepcional para el equilibrio del sistema de pensiones”. Los cálculos vaticinan un fuerte aumento del gasto en pensiones hasta cotas cercanas al 16% del PIB, frente al 12% de la actualidad.Para paliar este desequilibrio se habla de introducir una serie de “indicadores” que liberen “a las generaciones más jóvenes de un ajuste provocado por la llegada a la edad de jubilación de cohortes de trabajadores más pobladas”. El texto enviado por el Gobierno a la Comisión Europea recoge que el MEI “tendrá capacidad de operar en los ingresos y los gastos”, y que deberá recibir el visto bueno de la Comisión del Pacto de Toledo." El Gobierno de la Nación.

"Fuentes del ministerio no concretan en qué consistirá exactamente este nuevo mecanismo. Critican el anterior factor de sostenibilidad y señalan que solo se centraba en ajustar la cuantía de la pensión y que, por lo tanto, penalizaba exclusivamente a los jubilados. Afirman que el instrumento que derogan no ponía el foco en otros parámetros como el cálculo de la prestación, los años que hay que trabajar para ganar el derecho, la edad de jubilación, los incentivos y penalizaciones para alargar la vida laboral o las cotizaciones." El Gobierno de la Nación.

https://elpais.com/economia/2021-07-04/el-reto-de-pagar-la-jubilacion-del-baby-boom.html

"“Los baby boomers podrán elegir entre un ajuste pequeño en su pensión o podrán trabajar algo más”, señaló el pasado jueves el ministro de Seguridad Social, José Luis Escrivá en una entrevista a TVE. Por primera vez un titular de las pensiones mencionaba abiertamente en público las consecuencias de la llegada a la jubilación del baby boom —aquella generación nacida entre finales de los años cincuenta y finales de los setenta del siglo XX—, y apuntaba que esto conllevaría un esfuerzo." El Gobierno de la Nación.

"El Estado del bienestar afronta un reto demográfico de primer orden. Las jubilaciones crecerán a un ritmo más rápido que las cotizaciones y nos faltará dinero, mucho dinero, para cubrir los gastos. Las causas demográficas del previsible e inevitable aumento de pensionistas que tendrá lugar en las próximas cuatro décadas son principalmente dos, y es importante tenerlas en cuenta a la hora de abordar las reformas. La primera de ellas es la evolución de la esperanza de vida, cuyo aumento tiene implicaciones sobre los años que las personas vivimos como jubiladas. La segunda hace referencia al creciente número de personas que se jubilarán en los próximos años con la llegada de los baby boomers a la edad de jubilación. Me parece sensato ajustar las condiciones de jubilación al contexto de creciente longevidad y de mejoras en la esperanza de vida en salud." Albert Esteve Palós.

https://elpais.com/opinion/2021-12-03/pensiones-estamos-perdiendo-la-ultima-oportunidad.html

"Estamos atrapados en una espiral que lleva a los políticos sin altura de miras a seguir captando votos de pensionistas mientras desprecian a los jóvenes que tienen que pagar esas pensiones. Y lo que necesitamos son líderes responsables que expliquen con claridad que tenemos un problema de sostenibilidad en el sistema y que se requiere un esfuerzo de todos, de jóvenes y de pensionistas, para arreglarlo. El Gobierno ha querido comprar unos cuantos votos para las próximas elecciones; pero los ha pagado con el futuro de todos los españoles.

[...] No me gusta ser alarmista. Pero el tiempo se acaba.Y no me venga, querido lector, con que quiero “recortar” las pensiones. La realidad —que tanto el ministro como los políticos ocultan— es que podemos reformar las pensiones ahora. Que podemos hacer un sistema sostenible. O bien insostenible, y esperar a una crisis de deuda cuando suban los tipos de interés y tener que hacer la cirugía sin anestesia y de una manera mucho más radical." Luis Garicano.

https://elpais.com/economia/2021-11-29/falacias-que-oscurecen-la-economia.html?rel=buscador_noticias

"Es ilustrativo el análisis sobre la falacia de las jubilaciones: “El envejecimiento de la población hará imposible financiar las pensiones públicas”. Las autoridades y centros de estudios de los bancos insisten desde hace décadas en que el sistema público de pensiones es insostenible. El autor demuestra la falsedad del argumento demográfico con varios razonamientos: no hay ninguna técnica que permita realizar predicciones científicas sobre el futuro de la población y la financiación del sistema no depende solo del número de pensionistas pues hay que considerar también la riqueza que puede generar la economía, el número de ocupados y su productividad. Una mentira no desinteresada que persigue que la población, (la que pueda), tome una decisión financiera arriesgada y deposite sus ahorros en fondos de pensiones privadas.

Las conclusiones del profesor Torres son estremecedoras. “La economía dominante de nuestro tiempo no es una ciencia y está plagada de falsedades, no por casualidad, muy perjudiciales para la mayoría de la gente”. Enderezar estos entuertos es la tarea más urgente para cualquier alternativa." Andreu Missé.

No hay comentarios:

Publicar un comentario